De vanlige mistenkte som typisk skaper dårlig stemning i markedet, har alle dukket opp de siste årene.

Den mest skumle karakteren er kanskje renten. Mens den har krøpet opp fra gulvet med nær 0 og opp mot 4-5 prosent, skulle man tro flere investorer hoppet ut av risikofylte aksjeinvesteringer og inn i trygge rentefond eller bankkontoer.

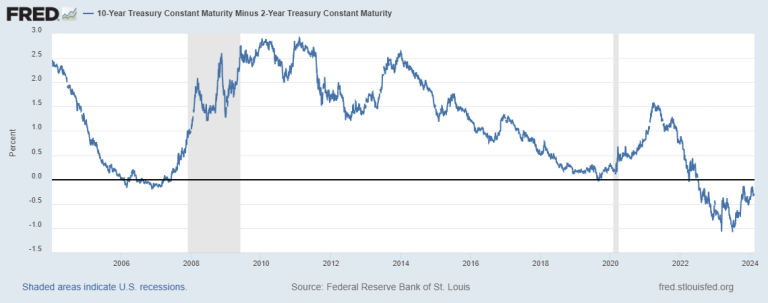

Inflasjonen som møtte oss ved utgangen av pandemien har også vært en gjenganger til å varsle om dårligere tider. I tillegg har alle indikatorers mor – den inverterte rentekurven – vært tilstede helt siden sommeren 2022.

Det er denne som har best historikk med å spå resesjoner. De lange 10 års rentene dyppet under 2 års renten tilbake i 2006 og spådde med det den største finanskrisen siden 1929 i god tid før kaoset på Wall Street startet. Det var derfor mye neglebiting sommeren 2022 når rentekurven igjen inverterte med stor margin og så ut til å spå den neste store rystelsen i aksjemarkedet. Tidligere på året hadde også Russland invadert Ukraina og den geopolitiske risikoen så ut til å være høyere enn på flere tiår. Mange gode grunner til å kaste inn håndkle og selge. Som mange også gjorde.

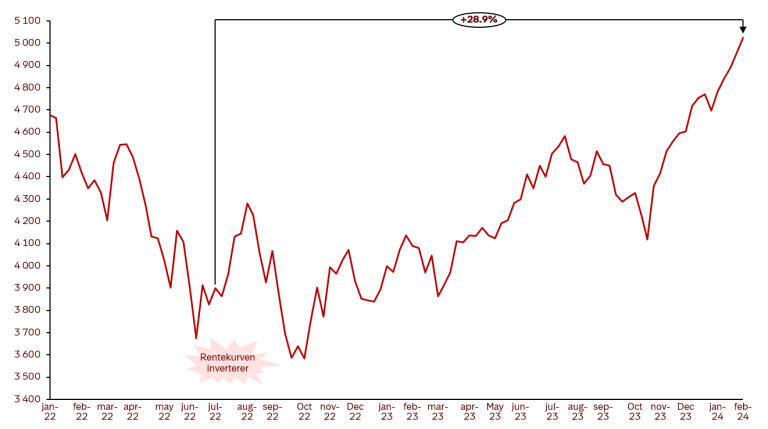

Med etter en liten korreksjon fortsatte aksjemarkedet oppover, og S&P 500 har nå passert 5000.

Så er spørsmålet – hva nå da? Bør vi trå varsomt og redusere eksponeringen mot aksjemarkedet? Det er ikke vanskelig å finne nye risikoer på horisonten. Valget i USA til høsten kan kaste en ny håndgranat inn i den demokratiske prosessen. Det er kriger i Ukraina og Midtøsten som kan eskalere. Og en oppbremsing i Kina kan redusere etterspørsel etter det meste. Og så har vi rentekurven - som fremdeles er invertert.

Hvis vi prøver oss på litt kontrafaktisk historie og ser hva som ville skjedd hvis du solgte når den inverterte (i juli 2022), blir det fort tydelig at det ville vært en dårlig beslutning. Du hadde tapt nesten 30 prosent avkastning (målt etter S&P500). Det er omtrent en finanskrise med motsatt fortegn.

Historisk har det i gjennomsnitt tatt 15 måneder fra rentekurven inverterer til resesjonen starter (de gangene det ikke har vært falsk alarm). Det betyr at vi skulle vært i resesjon fra oktober i fjor. Samtidig som den annonserte resesjonen lar vente på seg, har sentimentet begynt å endre seg. Klarte vi det denne gangen? Kanskje vi manipulerte økonomien på en så presis og mesterlig måte gjennom pandemien – og skrudde til skruen akkurat hardt nok på veien ut, slik at en silkemyk landing nå er underveis.

Jeg tror vi er like dårlig rustet til å lykkes med å spå dette nå som i 2022 (og 2023), men et par ting er jeg likevel ganske sikker på. Noe er ute av synk i økonomien. Når du får bedre betalt for å binde pengene i 2 år enn i 10 er det noe som ikke er normalt. Dette har vært situasjonen i snart to år nå, og spørsmålet er fremdeles om ubalansene som er bygget opp gjennom de siste årene skånsomt kan sildre ut i små bekker – eller om det kommer en flom som korrigerer dette på en raskere, og mer ubehagelig måte.

Så er det viktig å ta med seg at turbulente tider ikke nødvendigvis er synonymt med dårlig avkastning, noe 2020 var et godt eksempel på. Og det kan bli veldig dyrt å hoppe ut av markedet selv om risikoene begynner å tårne seg opp.

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.