Ledende i bransjen på langsiktig avkastning

Storebrands pensjonsprofiler er blant de beste i bransjen på gjennomsnittlig avkastning over tid. Høy avkastning gir mer pensjon til de ansatte. Pensjonssparing er et langsiktig prosjekt hvor gode resultater utgjør en stor forskjell.

Dine ansatte kan regne med at mer enn halvparten av pensjonspengene stammer fra avkastning

Lars-Erik Eriksen

leder for pensjon i Storebrand

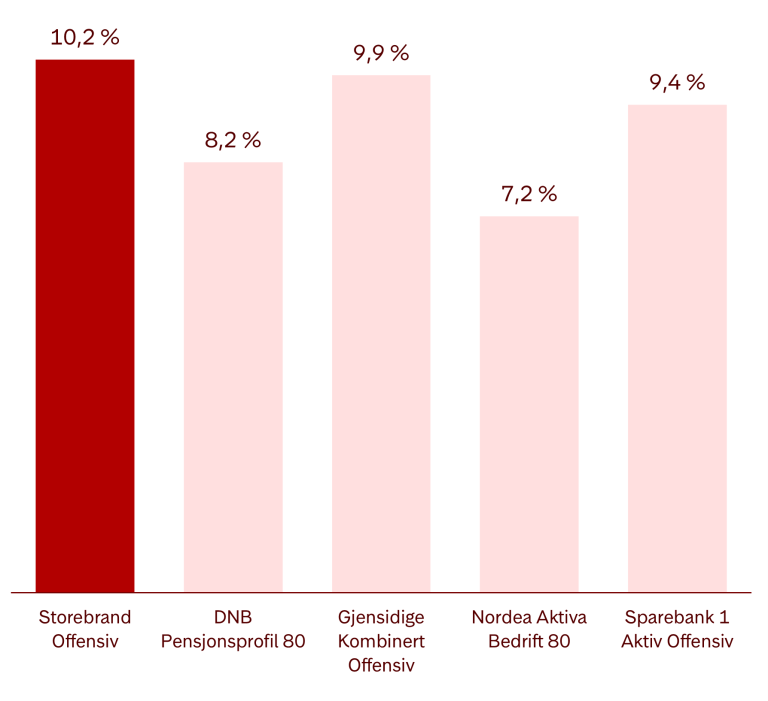

Hvor god er Storebrands avkastning?

Størsteparten av Storebrands pensjonskunder har pengene plassert i pensjonsprofilene Storebrand Offensiv og Storebrand Balansert.

Begge disse slår tilsvarende pensjonsprofiler hos de største konkurrentene når vi ser på avkastningen de siste tre, fem og syv årene.

STOREBRAND PÅ TOPP: Oversikten viser gjennomsnittlig årlig avkastning for de største pensjonsprofilene med høy risiko hos ulike pensjonsleverandører. Tallene per 31.12.2024 gjelder de siste fem årene og er oppgitt før kostnader. Hvor mye du betaler i forvaltningskostnader avhenger av hvor mye du har spart opp hos nåværende og tidligere arbeidsgivere. Nåværende arbeidsgiver dekker kostnadene for det du har spart hos dem, mens du selv dekker kostnadene for det du har spart hos tidligere arbeidsgivere. Kilde: Norsk pensjon

Fiks pensjon på 3 minutter

En god pensjonsordning kan gjøre deg til en mer attraktiv arbeidsgiver. Med Bedriftsveilederen får du raskt og enkelt hjelp til å finne pensjons- og forsikringsordningene som passer deg og dine ansatte.

Pensjonskalkulator

Lurer du på hva andre sparer i pensjon til sine ansatte? Prøv vår bransjesnittkalkulator

Alderstilpasset pensjonssparing til dine ansatte

For å oppnå best mulig avkastning på pensjonspengene, er det viktig å velge riktig spareprofil. Akkurat hva den enkelte bør velge avhenger av alder og sparehorisont. Derfor velger de fleste bedriftskundene våre Anbefalt pensjon – som automatisk tilpasser spareprofil til den ansattes alder.

Storebrand Eksklusjonspolicy

Når du velger Storebrand, sikrer du at pensjonspengene investeres etter det vi kaller Storebrand Eksklusjonspolicy.

Det innebærer at vi utelukker å investere i selskaper som bryter med internasjonale normer og konvensjoner eller på andre måter er involvert i uakseptabel virksomhet.

Velg hvordan pensjonspengene investeres

Som arbeidsgiver velger du ett sett med spareprofiler fra høy til lav risiko som dine ansatte kan variere mellom. Uavhengig av hvilket sett av profiler du går for, kan du velge Anbefalt pensjon. De fleste bedriftskundene våre har pensjonsprofilene – som er kjent for å være et robust investeringsvalg når markedene svinger.

Pensjonsprofiler

Vårt mest populære valg

Fossilfrie profiler

Fossilfri pensjonssparing til dine ansatte

Indeksnære profiler

Vårt rimeligste alternativ

Relevante saker

Så mye fikk du i avkastning på pensjonskontoen din i 2024

Fjoråret ble et godt avkastningsår for deg med pensjonskonto i Storebrand. Se hva som bidro til veksten og finn ut hva det betyr for pensjonen din i kroner og øre.

– Ansatte stoler på at du som arbeidsgiver gjør et godt valg

Jo høyere risiko du tar på pensjonssparingen, jo høyere er forventet avkastning. Men hva bør du tenke på når du skal velge risiko på vegne av dine ansatte?

Slik sikrer du deg og dine ansatte gullpensjon

Som bedriftsleder påvirker du både din egen og de ansattes pensjon. Med disse grepene kan dere bli pensjonsmillionærer.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon og prospekt som inneholder nærmere informasjon om fondets egenskaper og kostnader.