Hvordan ble avkastningen på pensjonskontoen din i 2024?

Fjoråret ble et godt avkastningsår for deg med pensjonskonto i Storebrand. Se hva som bidro til veksten og finn ut hva det betyr for pensjonen din i kroner og øre.

Av

Ida Anett Danielsen og Helene Røiseland Strømme

Innhold merket «Kvalitetssikret innhold» på storebrand.no er laget av innholdsprodusenter i samarbeid med økonomirådgivere og fageksperter hos Storebrand, som ønsker å gi deg rådene, tipsene og triksene du trenger for å sikre deg økonomisk trygghet og frihet.

Ansvarlig redaktør for kvalitetssikret innhold på storebrand.no er Anthon Andreassen.

Som ansatt i privat sektor, sparer bedriften du jobber i en viss prosent av lønnen din til pensjon. Sparingen skjer ved at arbeidsgiveren din månedlig setter inn penger på pensjonskontoen din i Storebrand.

Hvor mye du kommer til å ha på pensjonskontoen din den dagen du slutter å jobbe, avhenger blant annet av hvordan pengene investeres og avkastningen du får på dem underveis i arbeidslivet.

– 2024 har vært et svært godt år med høy avkastning på pensjonspengene dine, forteller Lars-Erik Eriksen, leder for pensjon i Storebrand.

De to vanligste spareprofilene blant Storebrands pensjonskunder, Storebrand Balansert og Storebrand Offensiv, leverte en avkastning på henholdsvis 12,7 og 16,8 prosent i året som gikk.

STERKT AVKASTNINGSÅR: Ifølge Lars-Erik Eriksen i Storebrand kan pensjonskundene se tilbake på et år med svært god avkastning. Foto: Storebrand

Den gode avkastningen i 2024 fulgte etter et også solid 2023 – da var avkastningen 11,1 prosent for Storebrand Balansert og 14,7 prosent for Storebrand Offensiv.

– Til sammenligning ligger forventet årlig avkastning på rundt seks prosent for Storebrand Balansert og rundt syv prosent for Storebrand Offensiv, så dette er svært sterke tall, forteller Eriksen.

Hva er en pensjonsprofil?

En pensjonsprofil er en type spareprofil spesielt tilpasset pensjonssparing. Profilen beskriver hvor stor andel av pengene som er plassert i aksjer – fra «ekstra offensiv» som vil si 100 prosent aksjer, til «ekstra forsiktig» som vil si ingen aksjer. Jo større andel aksjer, desto høyere risiko og forventet avkastning.

De fleste har en del av pensjonspengene sine investert i aksjer. Derfor har utviklingen i aksjemarkedet betydning for hvor mye du får i avkastning.

– 2024 har vært et kruttsterkt børsår, spesielt i USA, forteller Eriksen.

Ifølge Eriksen har særlig teknologisektoren utmerket seg, og selskaper som Nvidia og Apple har bidratt sterkt til den gode avkastningen i Storebrands pensjonsprofiler.

– Avkastningen har rett og slett vært fantastisk god, og de fleste av kundene våre har opplevd en betydelig økning i saldoen på pensjonskontoen sin, sier Eriksen.

Ettersom pensjonssparing er et langsiktig prosjekt, minner Eriksen likevel om at det viktigste er å se på avkastningen over tid – og nettopp her er Storebrand blant de beste i klassen.

– Storebrands pensjonsprofiler ligger stadig i toppen når vi ser på gjennomsnittlig avkastning over tid, sier Eriksen.

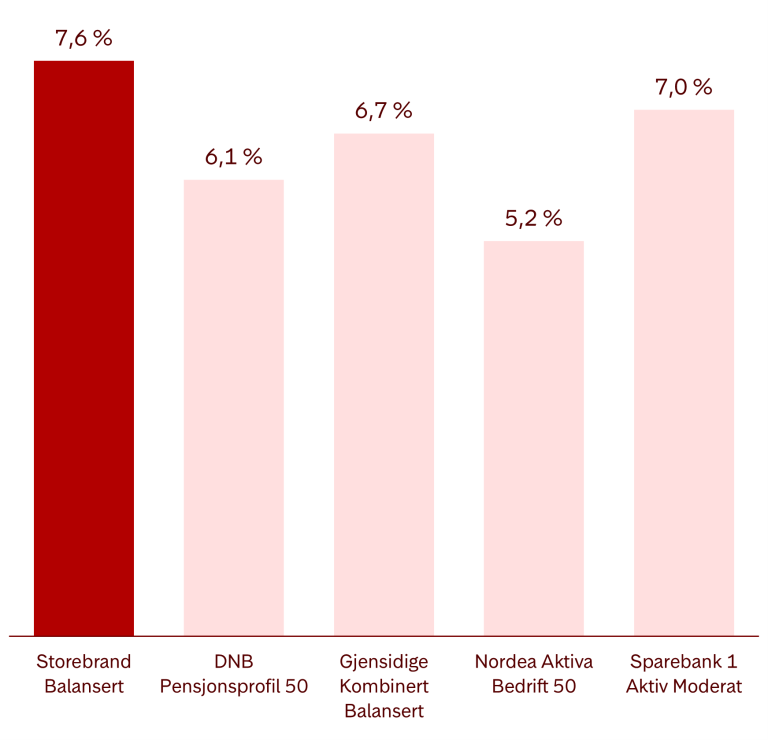

Med en årlig avkastning på 7,6 prosent slår Storebrand Balansert tilsvarende pensjonsprofiler hos konkurrentene når vi ser på avkastningen de siste fem årene. Det samme gjør Storebrand Offensiv, som har oppnådd en årlig avkastning på 10,2 prosent i samme periode.

På spørsmål om hva han tror kan være årsaken til Storebrands gode avkastning, svarer Eriksen:

– Har du en av Storebrands pensjonsprofiler, blir ikke pengene bare investert i aksjer og renter. De blir også investert i eiendom, infrastruktur og «private equity». Med andre ord er vi opptatte av å spre investeringene bredt, sier Eriksen.

– Denne strategien gir oss flere ben å stå, og i tillegg til å levere god avkastning har vi erfart at pensjonsprofilene våre er noe mer robuste i perioder med store svingninger i aksjemarkedet – sammenlignet med profiler som kun består av aksjer og renter.

Eriksen legger til at det er viktig å huske på at den dagen du pensjonerer deg, kan du regne med at mer enn halvparten av pensjonen din stammer fra avkastning. En god avkastning har altså mye å si for hva du får å rutte med som pensjonist.

Pensjonsprofiler - gjennomsnittlig avkastning siste fem år

STOREBRAND PÅ TOPP: Oversikten viser årlig gjennomsnittlig avkastning i pensjonsleverandørenes største pensjonsprofiler med moderat risiko. Tallene er per 31.12.2024, er oppgitt før kostnader og gjelder siste fem år. Hvor mye du betaler i forvaltningskostnader avhenger av hvor mye du har spart opp hos nåværende og tidligere arbeidsgivere. Nåværende arbeidsgiver dekker kostnadene for det du har spart hos dem, mens du selv dekker kostnadene for det du har spart hos tidligere arbeidsgivere. Kilde: Norsk pensjon

Spareløsningen som automatisk tilpasser risiko til alderen din

Hvordan du påvirkes av svingninger i aksjemarkedet, avhenger av hvor stor del av pensjonssparingen din som er plassert i aksjer. Har du pensjonen din i Storebrand, er sjansen stor for at pengene er investert ved hjelp av

Anbefalt pensjon

.

Anbefalt pensjon tilpasser spareprofilen din automatisk etter alder. Frem til midten av femtiårene investeres pengene i en «offensiv» spareprofil med 80 til 90 prosent aksjer. Deretter reduseres aksjeandelen gradvis frem til du fyller 70 år og lander i en «forsiktig» spareprofil med rundt 20-25 prosent aksjer, forklarer Eriksen.

– Denne måten å investere på sikrer at du får med deg de store oppturene i aksjemarkedet når du enda har mange år igjen til pensjonsalder, samtidig som risikoen senkes og du får en mer stabil utvikling på pengene når du nærmer deg å starte utbetaling, sier Eriksen.

Ifølge Eriksen er det imidlertid enkelte situasjoner hvor det kan være hensiktsmessig å tilpasse spareprofil og risiko på egenhånd.

– For eksempel hvis du har ekstra god økonomi, planlegger å jobbe lenge eller dersom innskuddspensjon kun utgjør en liten andel av den samlede pensjonen din. Da kan det være aktuelt å ta mer risiko og droppe nedtrapping av aksjeandel når du nærmer deg pensjonsalder.

Eriksen poengterer riktignok at dette ikke gjelder flertallet.

– Det å ha en alderstilpasset spareprofil med automatisk nedtrapping av aksjeandel, passer for de aller fleste. Så har du Anbefalt pensjon, er du i gode hender.

Ønsker du et bredere fondsutvalg?

Vil du ta enda mer risiko, investere mer i indeksfond eller kanskje sette sammen din helt egen fondspakke? Som pensjonskunde i Storebrand har du full frihet til å velge hvordan pensjonspengene dine investeres.

Med egen pensjonskonto kan du velge blant et utvalg pensjonsprofiler/spareprofiler med ulikt risikonivå. Du har også muligheten til å velge spareløsningen Anbefalt pensjon som automatisk tilpasser risiko og spareprofil til alderen din. En del arbeidsgivere har også åpnet for at du kan velge blant et større utvalg fond. Ønsker du et enda bredere fondsutvalg, kan du enkelt endre til selvvalgt pensjonskonto i Storebrand.

Selv om pensjonssparing er langsiktig, kommer det en dag der du skal begynne å bruke av pengene du har spart. Da er det ekstra viktig å ha et bevisst forhold til pensjonen din.

– Er du i sekstiårene, har du kanskje allerede begynt å se på hvordan økonomien din vil bli som pensjonist. Hvis ikke bør du komme i gang, sier Øyvind Bendz Strøm, pensjonsrådgiver i Storebrand.

START PLANLEGGINGEN: Pensjonsekspert Øyvind Bendz Strøm holder jevnlig webinarer om pensjon og mener det er mye å hente på å planlegge pensjonstilværelsen godt. Foto: Storebrand

Pensjonsrådgiveren anbefaler å starte med å sette opp et budsjett.

– Skaff deg en oversikt over inntektene og utgiftene du kommer til å ha i årene fremover. Hva du vil få utbetalt i pensjon, kan du enkelt beregne ved

å logge inn på storebrand.no

, tipser Strøm.

Strøm anbefaler også å sjekke om du har riktig aksjeandel på pensjonssparingen. I likhet med Eriksen påpeker han at riktig risikonivå avhenger av hvor lenge du planlegger å jobbe.

– Planlegger du for eksempel å pensjonere deg når du er 70 år, bør du vurdere høyere aksjeandel enn om du tenker deg å starte utbetaling av pensjonen din når du er 62 år.

Et tredje tips fra Strøm er å få oversikt over det du har av egen pensjonssparing – og sjekke om pengene er investert best mulig.

– De fleste bruker av pensjonspengene de har spart gradvis og etter behov. Så selv om pensjonstilværelsen nærmer seg, er det fortsatt langsiktig sparing. Unngå derfor å la store beløp stå på en konto med lav rente, og vurder i stedet sparealternativer som kan gi høyere forventet avkastning, råder Strøm.

Start sparing nå eller utsett - sjekk forskjellen

år

62 år75 år

500 kr10 000 kr

Du kan få

+ kr

mer som pensjonist ved å begynne sparing i dag i stedet for å "vente litt".

Begynner du i dag kan det bli kr. Begynner du om fem år kan det bli kr.

information-filled

Historisk avkastning er ingen garanti for fremtidig avkastning. Investeringer kan både øke og minske i verdi. Beregningen er et illustrerende eksempel basert på prognoser fra Finans Norge. Skatt er ikke er hensyntatt og anbefalt investeringshorisont er minimum fem år. Les nøkkelinformasjon og prospekt før du investerer.

Vi har tatt utgangspunkt i Finans Norge sine prognoser om forventet avkastning i aksjemarkedet på 6% og en pensjonsalder på 67 år.

Vi har regnet dette som årlig avkastning fra din alder frem til ønsket pensjonsalder.

Forskjellen på å begynne å spare nå i forhold til å vente i fem år baserer seg på ekstra innskudd og avkastning på disse ekstra årene hvert år fremover i spareperioden, også kalt renters-rente-effekten.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil og kostnader. Avkastningen kan bli negativ.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalterens dyktighet, fondets risikoprofil og forvaltningshonorar. Avkastningen kan bli negativ som følge av kurstap. Det kan være risiko knyttet til investeringer i fondet på grunn av markedsbevegelser, utvikling i valuta, rentenivåer, konjunkturer, bransje- og selskapsspesifikke forhold. Før investering anbefales kunder å sette seg inn i fondets nøkkelinformasjon og prospekt som inneholder nærmere informasjon om fondets egenskaper og kostnader.