De fleste har en stor del av pensjonspengene sine plassert i aksjer. Derfor har utviklingen i aksjemarkedet betydning for hvor mye du vil ha på pensjonskontoen din den dagen du slutter å jobbe.

Med et resultat godt over normalen i fjor, spådde mange en mer forsiktig utvikling i aksjemarkedet i år. Slik gikk det ikke.

– Første halvår var rett og slett fantastisk, med tall langt over det som var forventet, sier Lars-Erik Eriksen, leder for pensjon i Storebrand.

I løpet av årets syv første måneder hadde pensjonsprofilen Storebrand Balansert en avkastning på 9,5 prosent, mens Storebrand Offensiv hadde en avkastning på hele 12,9 prosent.

GOD AVKASTNING: Til tross for uroen i august, har det å ha pensjonspengene i aksjemarkedet gitt god avkastning hittil i år, ifølge Lars-Erik Eriksen, leder for pensjon i Storebrand. Foto: Storebrand

I august har imidlertid fallet på Tokyo-børsen skapt børsuro over hele verden – noe som har ført til en mindre korreksjon etter oppturen.

Likevel er det mye som tyder på at 2024 fremdeles kan bli et godt år for deg med pensjonspengene plassert i aksjer.

– Til tross for korreksjonen i august, ligger 2024 fremdeles an til å levere godt over normalen, forklarer Eriksen.

Sjekk hvordan det går med avkastningen på pensjonen din

Årsaken til oppturen første halvår skyldes i stor grad gode resultater i selskapene på de ledende børsene i verden, forklarer Eriksen.

– Mange virksomheter har hatt høy inntjening og god lønnsomhet. I tillegg fortsetter oppmerksomheten rundt kunstig intelligens å bidra til at store fremtidige inntekter prises inn hos flere aktører.

Etter det markante fallet på Tokyo-børsen 5. august, har på sin side flere av verdens største børser opplevd store svingninger. Dette kommer blant annet av frykt for resesjon i USA, rentehopp i Japan og arbeidsledighetstall fra USA, forklarer Eriksen.

Fremdeles i avkastningstoppen

Ettersom sparing til pensjon er et langsiktig prosjekt, minner Eriksen likevel om at det viktigste er å se på avkastningen over tid – og nettopp her er Storebrand blant de beste i klassen.

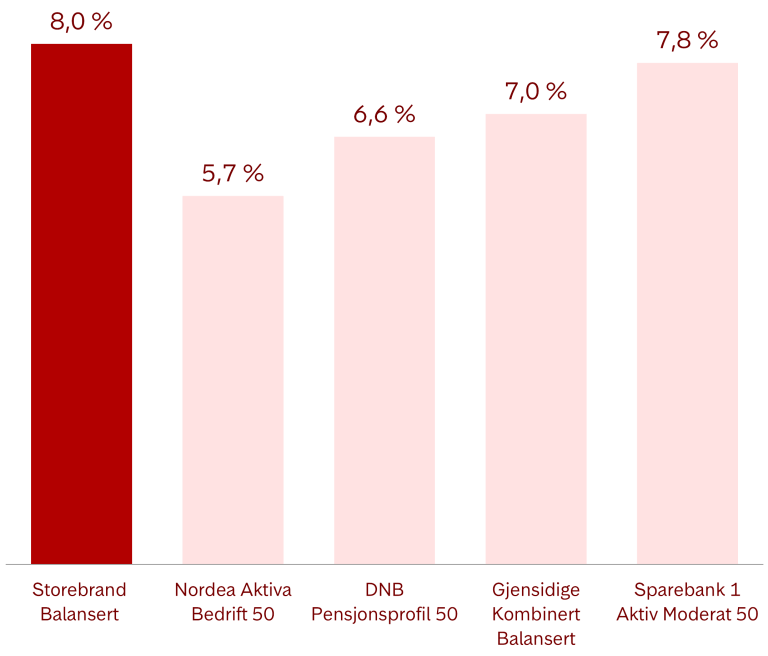

– Storebrands pensjonsprofiler ligger stadig i toppen når vi ser på gjennomsnittlig avkastning over tid. Både Storebrand Balansert og Storebrand Offensiv slår tilsvarende pensjonsprofiler hos konkurrentene de siste tre og fem årene.

I snitt har Storebrand Balansert og Storebrand Offensiv hatt en årlig avkastning på henholdsvis 8 og 11 prosent de siste fem årene. Normalt ligger den årlige avkastningen for aksjer på mellom 5 og 7 prosent.

Pensjonsprofiler - gjennomsnittlig avkastning siste fem år

– Selv om det ikke er noen automatikk i at oppturen blir like stor de neste seks månedene, ser det ut som at 2024 kan følge opp de gode resultatene de siste årene, sier Eriksen.