Barbie ble født 9. mars 1959, og rundet 64 år i vår. Med andre ord har hun allerede hatt mulighet til å starte uttak av pensjon et par år.

Barbie kan se tilbake på en imponerende karriere som blant annet inkluderer ballerina, flyvertinne, skuespiller, McDonalds-ansatt, astronaut, lærer, tannlege, astrofysiker og interiørarkitekt.

De fleste av jobbene hennes har imidlertid vært ganske kortvarige, og fordi karrieren har gått over flere pensjonsreformer og endringer i regelverk, er det vanskelig å forstå hva hun får i pensjon. Dette gjelder nok ikke bare for Barbie, men for mange andre av oss også.

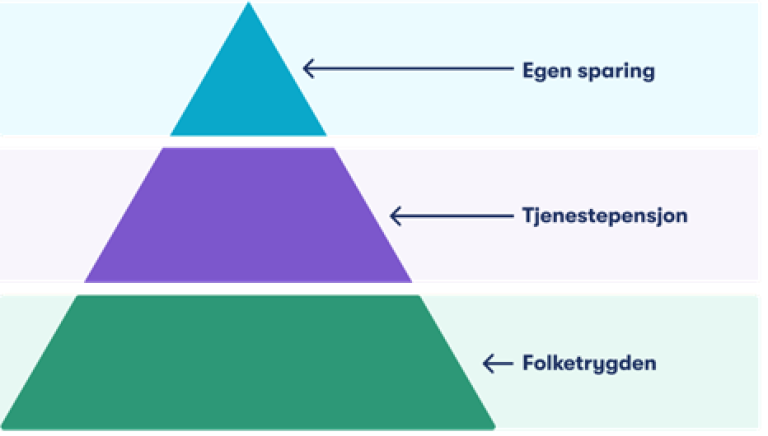

Slik er pensjonen bygget opp

La oss begynne med det grunnleggende. Pensjon kan deles i tre kategorier: alderspensjon fra folketrygden, tjenestepensjon fra arbeidsgiver og det du sparer selv.

Dette får Barbie fra folketrygden

Pensjonsreformen søker å gjøre folketrygden bærekraftig ved å justere for at vi lever lenger, samtidig som den gjennomsnittlige pensjonsalderen har gått ned. Kort oppsummert betyr det at du i den nye ordningen får mindre utbetalt per år, og at du må jobbe lenger for full opptjening.

Er du født etter 1963 gjelder nye regler, og er du født før 1953 gjelder gamle regler. Barbie er født i 1959, og kommer midt i overgangsreglene. Hun får derfor ytelser fra folketrygden basert på 60 prosent fra gammel ordning og 40 prosent fra ny ordning.

Hvordan pensjonen fra folketrygden regnes ut er veldig komplisert, og det er ikke plass til å forklare det i detalj. Kort forklart vil de 60 prosent fra gammel ordning avhenge av antall år med pensjonsgivende inntekt, hvor mye du har tjent, når du går av med pensjon og om du er gift. Barbie har fremdeles sivilstatus som ugift, Ken er bare kjæresten hennes.

De 40 prosent hun får fra den nye ordningen beregnes basert på pensjonsgivende inntekt (18,1 prosent av lønn opp til 7,1G).

Summen av disse to blir Barbies pensjon fra folketrygden. Beløpet justeres etter forventet levealder. Det betyr at jo lenger din aldersgruppe forventes å leve, dess mindre pensjon får du.

Hvis vi antar at Barbie hadde en gjennomsnittlig inntekt på rundt 6G (litt over 700 000 kroner), sitter hun igjen med ca 283 000 kroner i årlig pensjon fra folketrygden.

Dette får Barbie i tjenestepensjon

Den andre pilaren i pensjonssystemet er tjenestepensjon. Dette er det arbeidsgiver betaler inn for deg (hvis du er i jobb). Frem til 2006 var ikke dette obligatorisk, og mange arbeidsgivere hadde ikke pensjonsordning. I tillegg fantes ikke reglen som kom i fjor om "pensjon fra første krone", noe som betyr at du starter opptjening til pensjon fra første krone du tjener, også for arbeidsforhold som varer under 12 måneder (tidligere ga ikke korte arbeidsforhold pensjonsopptjening).

I tillegg er det to andre forhold som i vesentlig grad styrer pensjonsopptjeningen din: hvor mye bedriften sparer på vegne av deg (her er 2 prosent av inntekten minimumsnivå) og hvilken avkastning du får på pengene i løpet av opptjeningsperioden. Mye tyder på at Barbie har liten opptjening i tjenestepensjon på grunn av veldig mange jobbskift og kortvarige karrierer.

Hvis vi antar at hun ikke har skiftet jobb hvert år, og har hatt tjenestepensjon fra 2006 med 3 prosent sparerate og 5 prosent avkastning (antagelig har hun ikke vært fullt investert i aksjer i perioden), sitter hun med en pensjonskapital på rundt 500 000 kroner. Dersom vi fordeler dette over 15 år med utbetaling, får hun ca 35 000 kroner årlig.

Totalt gir dette Barbie en pensjon på rundt 320 000 i året. Ikke all verden, altså - og neppe nok til å dekke Barbies livsstil.

Vet du hvor mye du får i pensjon?

Hva har Barbie spart selv?

Den tredje pilaren i pensjonssystemet er egen sparing. Her er det hverken staten eller arbeidsgiver som bidrar, men kun din egen sparing/investering. Mange tenker kanskje ikke på det som pensjon, men skal du opprettholde noe som er i nærheten av inntektsnivået ditt (spesielt ved høyere inntekter), må du nå investere egne penger. Hvor mye Barbie har investert i fond eller andre pensjonsprodukter vet vi ikke, men dersom hun er som nordmenn flest så har hun ikke spart noe.

I Storebrand gjør vi jevnlige undersøkelser rundt nordmenns adferd og kunnskap om pensjon og pensjonssparing. De viser at de fleste ikke sparer utover arbeidsgivers ordninger, og at et stort flertall heller ikke vet hva de kommer til å få i pensjon.

Med andre ord: de fleste av oss vet ikke hva vi får i pensjon, og vi sparer heller ikke til pensjon selv.

Pensjonen Barbie får er antagelig bedre enn snittet når det gjelder folketrygden (fordi gammel ordning er bedre enn ny), men antagelig under snittet for tjenestepensjon fordi karrieren har vært preget av korte ansettelsesforhold og mye freelancing. Det er likevel ikke sikkert resultatet er så langt unna en typisk norsk pensjonsopptjening.

Det viser at en lang og spennende karriere ikke nødvendigvis er en garanti for en god pensjon. Kanskje det er på tide å reflektere over din egen pensjonsplanlegging?

Erik Kaland er produktsjef for sparing og pensjon i Storebrand. I denne bloggen deler han sine tanker om markedet. Teksten inneholder personlige meninger, og er ikke nødvendigvis sammenfallende med Storebrands offisielle markedssyn.