– Med 20–30 år igjen til pensjonsalder, har du fortsatt god tid til å starte en månedlig spareavtale med et moderat beløp, og se at dette vokser til et solid bidrag til din pensjon. Fordelen med å starte såpass tidlig, er at du får stor glede av den såkalte rentes-rente-effekten underveis, sier pensjonsrådgiver Øyvind Bendz Strøm i Storebrand.

Jo flere år pengene dine gir avkastning, desto høyere blir beløpet som du får avkastning av – litt som en snøball som ruller og blir større og større.

Slik kommer du i gang med pensjonssparing

I en undersøkelse Polling & Statistics gjorde på oppdrag fra Storebrand i 2021, mener 73 prosent av de spurte i aldersgruppen 40-49 at man bør spare til pensjon på egen hånd. Samtidig er det 47 prosent i aldersgruppen som oppgir at de sparer til pensjon i dag.

– Det er en indikasjon på at mange har fått et sterkere forhold til pensjonssparing. Det er samtidig altfor mange som vet at de ikke sparer nok til pensjon, og de vanligste spørsmålene kundene våre stiller oss er: «Hvor skal jeg starte?», «Hvordan kommer jeg meg i gang?» og «Hvor mye skal jeg spare?», sier Strøm.

Han mener pensjon skal være enkelt, og du kommer i gang ved å beregne hvor mye du får i pensjon med pensjonskalkulatoren vår.

– Der får du et forhold til hvordan det ser ut i dag, hva du kan gjøre med pensjonen du har opparbeidet til nå, og finne ut hvor mye du bør spare for å få den pensjonisttilværelsen du ønsker.

KOM I GANG: Det er den klare beskjeden fra pensjonsrådgiver Øyvind Bendz Strøm. Foto: VG Partnerstudio

Få oversikt over pensjonen din

Sparer i snitt 1 400 kroner i måneden

– Du er inne i en alder hvor du bør ha et bevisst forhold til pensjonen din, og hvor du fortsatt kan ta grep uten at det sluker for mye av budsjettet ditt. Lag en plan for nedbetaling av lån og oppbygging av sparekapital. Gjør du dette nå, sikrer du deg selv økonomisk valgfrihet senere i livet, sier han.

Tall fra Storebrands egne kunder viser at de mellom 40 og 49 år som sparer i fondsbaserte produkter, i snitt sparer 1 400 kroner i måneden.

– Hvor mye du bør spare er individuelt, men i 40-årene kan du ha som mål å komme deg opp på 1 000-2 000 kroner som bør settes av til egen pensjonssparing, mener Strøm.

Pensjonstips for deg i 40-årene

- Finn ut hvor mye du får i pensjon.

- Sett opp en spareavtale med trekk på lønningsdag.

- Øk sparingen hvis du har mulighet.

SFO-pengene kan bli en gullgruve

Nøkkelen ligger i å gripe fatt i de sparemulighetene som oppstår når det skjer noen små endringer i privatøkonomien. En slik mulighet åpner seg for eksempel den dagen poden er stor nok til å klare seg uten skolefritidsordning.

– Du er jo vant til å leve uten disse pengene i hverdagen, og finner man ikke en smart plass for disse pengene, for eksempel en pensjonssparing, går de fort inn i det daglige forbruket, fortsetter pensjonsrådgiveren.

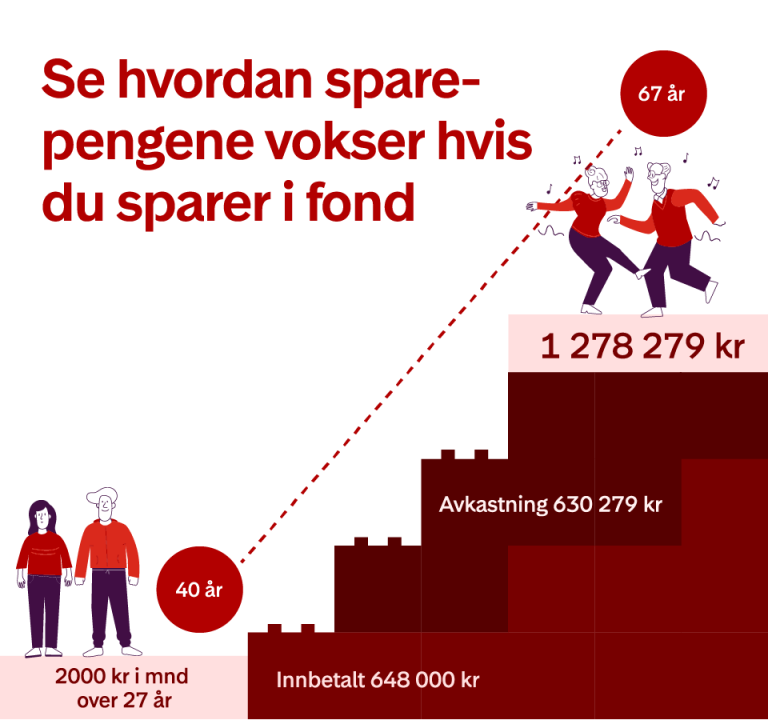

I infografikken nedenfor har vi illustrert hvor mye det du betaler for SFO kan bli til dersom du setter beløpet i fondssparing hos Storebrand når SFO-utgiften opphører.

Kort fortalt: Setter du eksempelvis inn 2 000 kroner i måneden fra du er 40 år, kan du sitte igjen med 1,2 millioner ekstra å bruke på deg selv når du er 67 år.

FORUTSETNINGER: Prognosen er basert på spareløsningen «Anbefalt pensjon» og er beregnet etter kostnader for forvaltning og i henhold til Finans Norges bransjeavtale om avkastningsprognoser. Tallene er ikke inflasjonsjustert, altså ikke målt i dagens kjøpekraft. Infografikk: Storebrand

Kom i gang med sparing

Kom i gang med sparing