– Pensjon er også lønn, og en god pensjonsordning har en veldig stor verdi i kroner og øre. Likevel sjekker kun 1 av 5 hvilken pensjonsordning de får når de bytter jobb, og mange har et relativt bevisstløst forhold til den store sparegrisen vi kaller «pensjon», sier pensjonsrådgiver Øyvind Bendz Strøm.

Det kan nemlig skille millioner mellom hvor mye du får fra arbeidsgiver i pensjon, og det er store forskjeller fra yrke til yrke. Likevel virker det som om pensjon er den nye rosa elefanten i rommet – eller den store rosa sparegrisen – vi ikke legger merke til.

– Storebrand har 740 000 kunder med innskuddsbasert pensjonssparing, og disse har til sammen i overkant av 100 milliarder kroner i sparegrisen sin. Det er ikke småpenger, fortsetter Strøm.

Hva du har i din egen sparegris, kan du nå enkelt sjekke – og kanskje få deg en positiv overraskelse, påpeker pensjonsøkonomen.

Sparer jobben din til pensjon for deg i Storebrand?

Hva er «vanlig»?

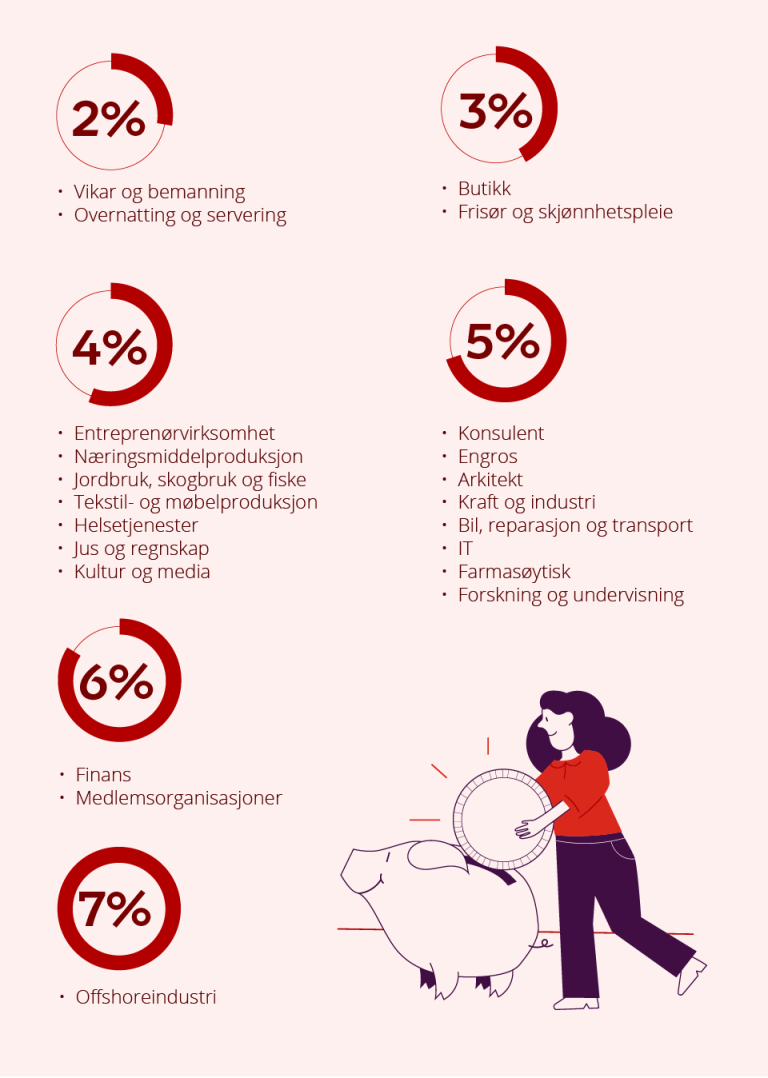

Hva har våre 30 000 bedriftskunder valgt å spare for sine ansatte? Oversikten under viser at det er særlig i yrker innenfor offshore, finans og medlemsorganisasjoner at det spares mest i pensjon til de ansatte. Yrker som overnatting, servering og vikar har stort sett minimumordningen på 2 prosent.

Også 2 prosent sparing er et viktig bidrag til at du får bedre pensjon enn det folketrygden alene gir. Mange ansatte med en slik pensjonsordning bør imidlertid spare selv, i tillegg til det arbeidsgiver bidrar med.

Dette sparer de ulike bransjene i snitt – rangert etter sparesats

Hva er reglene for pensjonssparing?

- Alle bedrifter må spare til pensjon for sine ansatte. Minstekravet for obligatorisk tjenestepensjon (OTP) er sparing på minst 2 prosent av lønn opp til 12 G (grunnbeløpet i folketrygden).

- Merk deg at dette er minstegrensene. Bedriftene kan også tilby høyere sparesatser, faktisk opptil 7 prosent, pluss et tillegg på inntil 18,1 prosent for lønn mellom 7,1 G og 12 G.

– Det er snakk om store summer

La oss vise et regneeksempel som viser den langsiktige effekten av å jobbe et sted hvor de sparer 2 prosent av lønnen din til pensjon i året, versus 7 prosent årlig.

Si at du, fra du er 27 til du er 67 år, jobber kun hos arbeidsgivere som sparer 7 prosent av lønnen din. Med en årslønn på 530 000 kroner, betyr det at du sitter igjen med en pensjonsbeholdning på cirka 3 400 000 kroner etter endt karriere. Jobber du derimot hele livet for arbeidsgivere som sparer 2 prosent, sitter du igjen med cirka 970 000 kroner når du har fylt 67 år. I praksis betyr dette et tap i opptjent pensjon på intet mindre enn 2 430 000 kroner*.

– Mange er villig til å gå i krigen for en lønnsøkning på 10 000 kroner, men sjekker ikke hvor god eller dårlig pensjonsordning de har. Det håper vi flere får et bevisst forhold til, oppsummerer pensjonsrådgiveren.

Sparer jobben din til pensjon for deg i Storebrand?

*Regnestykket over baserer seg på at det spares fra du er 27 år til du er 67 år og at lønnen er 530 000 kroner. Det er lagt til grunn en forventet årlig lønnsvekst og inflasjon på 2 prosent. I tillegg forutsettes det at pengene er plassert i Storebrands spareprofil «Anbefalt Pensjon», der aksjeandelen tilpasses alderen din. Forventet avkastning er i henhold til Finans Norges bransjeavtale for avkastningsprognoser. Årlig pensjon vises i dagens kroneverdi med en utbetalingsperiode på 19 år (fra 67–86 år).